产品描述

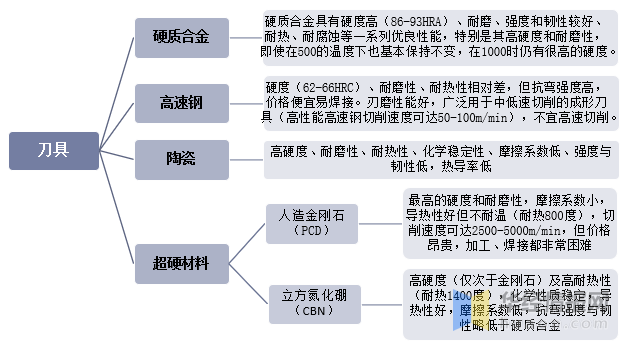

刀具是机械制造中用于切削加工的工具,又称切削工具。金属切削刀具材料最重要的包含硬质合金、高速钢、陶瓷和超硬材料(包括人造金刚石、立方氮化硼等)。

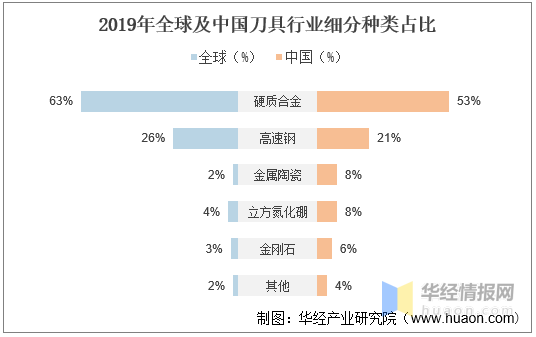

硬质合金刀具是全球市场目前的主流刀具。与高速钢相比,硬质合金具有较高的硬度、耐磨性和红硬性;与陶瓷和超硬材料相比,硬质合金具有较高的韧性。因此,硬质合金刀具是全球市场目前采用的主流刀具。2019年,硬质合金刀具在全球刀具市场中占比63%,国内市场占比53%。

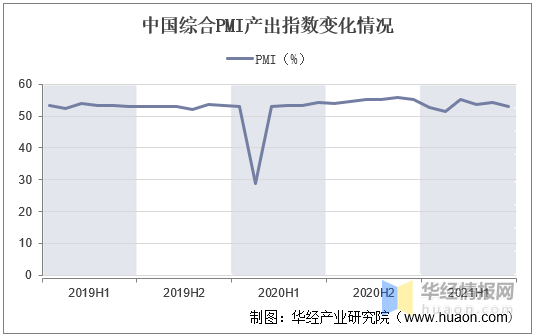

2020年年初受疫情影响导致PMI指数出现大幅度下降,但自2020年第二季度以来,我国PMI保持在50%以上水平,制造业景气度回暖,提高机床开工率。从工业增加值数据分析来看,2020年下半年以来,工业增加值同比依然保持较好的增长。

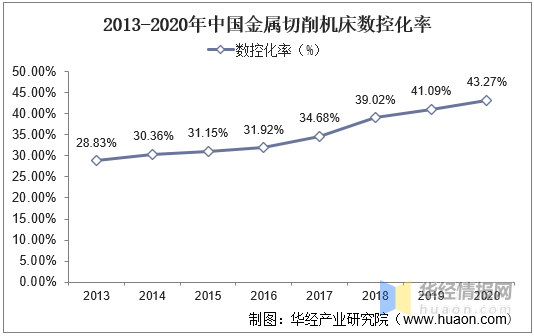

随着产业体系的调整升级,我国机床数控化率稳步增长,机床数控化率从2013年的28.83%稳定上升至2020年的43.27%。数字控制机床一方面造就更多高端刀具的消费,另一方面也会推动刀具整体价格的上升。

相关报告:华经产业研究院发布的《2021-2026年中国刀具市场发展前途预测及投资战略咨询报告》

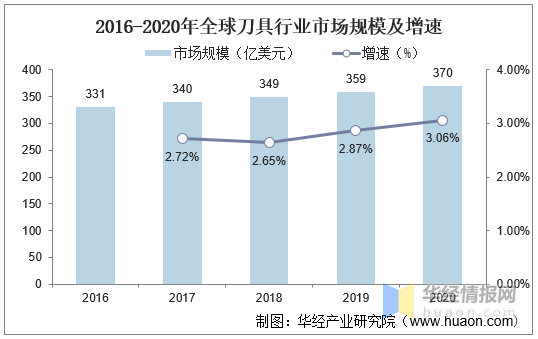

2016-2020年全球刀具市场规模保持稳步增长的状态,2020年全球切削刀具消费金额达370亿美元,同比增长3.06%。

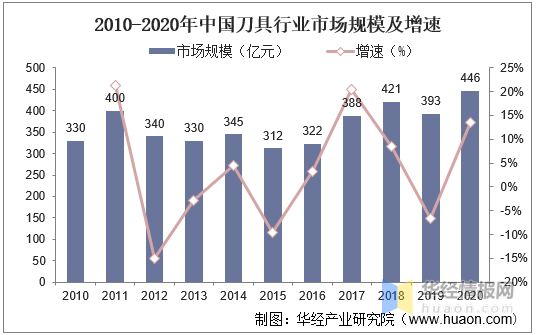

我国切削刀具市场消费情况与我国制造业发展水平和结构调整息息相关。2016-2018年,随着“十三五”规划落地,制造业的转型升级推动了我国刀具行业加快速度进行发展,切削刀具年消费规模快速增至421亿元,达到历史顶配水平。而2019年受中美贸易摩擦加剧、汽车等下业下行的影响,我国刀具消费额下降至393亿元。2020年以来,我国刀具市场增速恢复至10%以上,金额达到446亿元,同比上升13.49%。

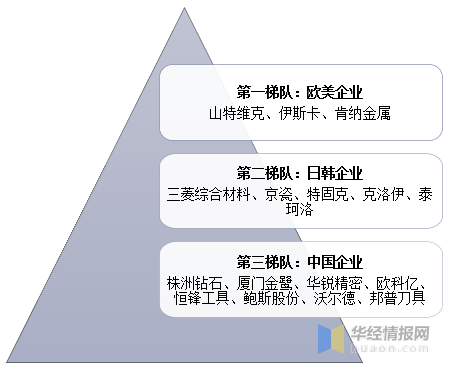

目前,国际刀具行业竞争格局大致分为三个梯队。第一梯队是欧美刀具企业,主导高端定制化刀具市场;第二梯队是日韩刀具企业,非定制化刀具认可度高;而第三梯队才是我国国内刀具企业,在非定制化市场逐步追赶日韩。

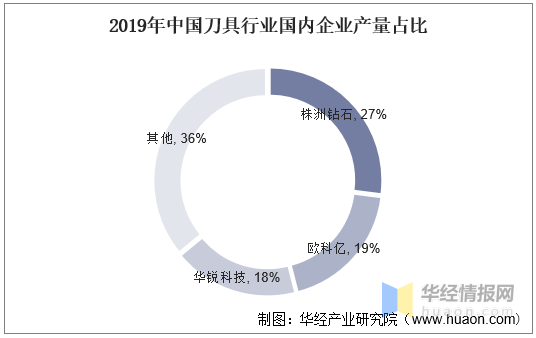

我国刀具行业竞争格局呈散而小的特点。近几年,在国家有关政策扶持下,我国刀具行业格局出现了一批以株洲钻石、欧科亿、恒锋工具、沃尔德、华锐精密等为代表的优秀企业。从营收规模来看,整体不大,格局较为分散。从国内刀具产量而言,株洲钻石产量占比最高,为27%,随后是欧科亿和华锐科技,分别为19%、18%。

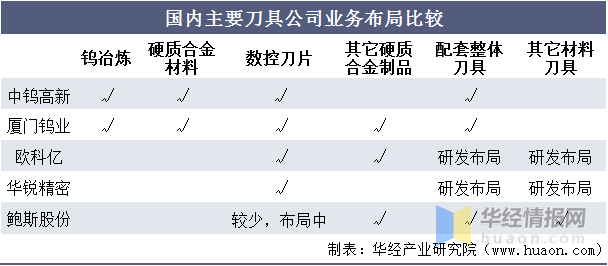

我国主要硬质合金刀具上市公司的业务布局各有区别。中钨高新和厦门钨业以钨矿产业链为主业,在刀具行业具有原材料自给优势。而欧科亿和华锐精密专注于刀具行业,需要向上述公司采购部分钨原料。阿诺精密(鲍斯股份刀具子公司)基本的产品为杆状数控刀具,销售模式以定制化直销为主,同时布局刀具修磨业务。

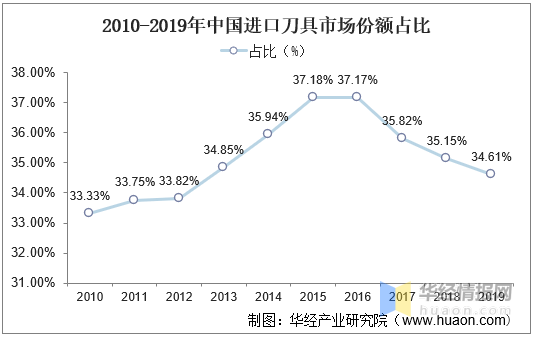

进口替代持续推进,国内企业有望获得更加多市场占有率。2015年以来,国内刀具企业凭借性价比和本土服务优势,替代了部分进口产品,加速了数控刀具的国产化。根据机床工具工业协会统计数据,2016-2019年进口刀具占总刀具消费的比重从37.17%降至34.61%,说明我们国家数控刀具的自给能力有所增强,进口依赖度逐步降低。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多

相关产品

相关新闻

- 人民法院公告[2023-11-30]

- 引领行业趋势 共享前沿智慧 CMIIC2020·第十一届品牌[2023-11-30]

- 鑫驰防火材料携手钢构宝探索数据价值打造数字化营销新标杆[2023-12-02]

- 【早听大庆】改革开放杰出奉献!大庆一人当选[2023-12-02]

- 爱锐科技树脂砂轮原辅资料超市[2023-12-03]

- 我国磨料磨具网:数字化晋级高效传达开展理念[2023-12-04]